3月以来,焦煤期货价格持续震荡上行。3月23日,受中东地缘冲突升级和自身供需格局改善影响,焦煤2605合约强势涨停,价格快速突破前期震荡区间。成交量与持仓量同步放大,单日成交169.6万手,持仓量大幅增至43.7万手,资金入场迹象明显。现货市场同步上涨,山西主焦煤、瘦煤等品种价格连续上调,吕梁地区中硫主焦煤本月累计上涨80元/吨,中硫瘦煤累计上涨100元/吨。蒙煤进口价格回升,甘其毛都口岸“蒙5”原煤报价较2月底上涨176元/吨。期现联动效应显著。黑色产业链上,因为焦炭成本端支撑走强,焦化企业开启首轮提涨,对焦炭涨价50~55元/吨。市场呈现出焦煤领涨、焦炭跟涨的格局。

地缘冲突推高油气价格

中东地缘冲突升级是本轮焦煤价格上涨的导火索。霍尔木兹海峡航运受阻,卡塔尔天然气出口暂停,全球油气供应紧张,布伦特原油价格一度突破119.5美元/桶,创下近年新高。油气价格大涨直接激活了煤炭的能源替代与化工替代逻辑。焦煤与动力煤的部分煤种可相互配用或替代,因此具有高度的一致性,焦煤期货也就成为当前市场上唯一具备充足流动性、可用于交易能源替代逻辑的期货标的,成为资金配置煤炭板块、对冲地缘风险与油价上涨的核心渠道。在地缘冲突持续、原油与天然气价格大幅走高的背景下,原本应通过动力煤反映的能源紧张预期、发电与化工替代逻辑,全部集中传导至焦煤期货盘面,使其成为本轮能源行情的核心载体。

能源替代方面,天然气与原油价格高位运行,气电、油电发电成本大幅攀升,煤炭发电的成本优势凸显。海外为应对油气供应缺口,增加煤炭采购规模,用于发电及煤化工生产。同时,原油暴涨导致海运船费价格上涨,煤炭运输成本增加,进一步带动国际煤炭价格。在全球能源供应链不确定性加剧的背景下,煤炭作为能源安全战略物资的属性被重估,焦煤估值中枢上移。

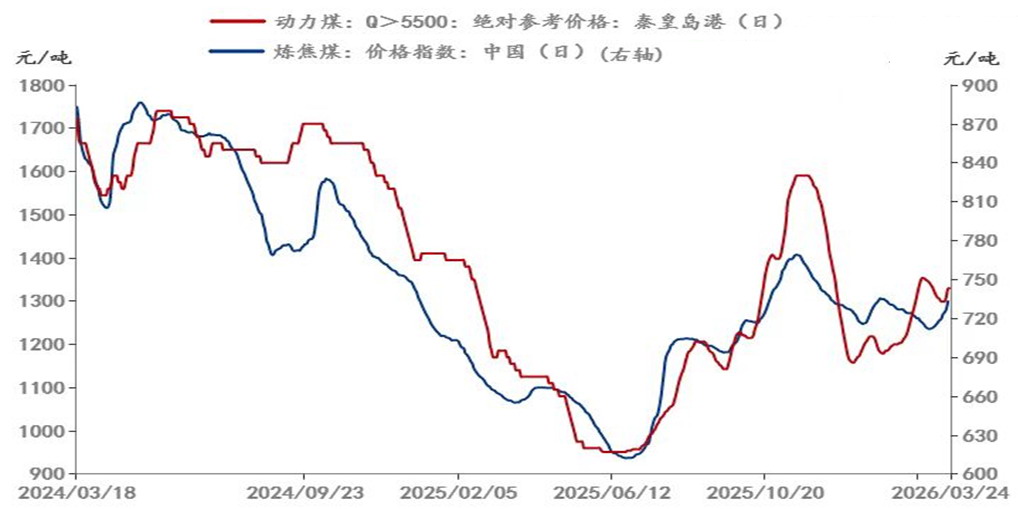

图为焦煤价格与动力煤价格走势对比

化工替代方面,油制化工产品成本居高不下,煤制烯烃、煤制乙二醇等煤化工路线经济性大幅提升,煤化工装置开工率上调,对煤炭的需求增加。此外,位于焦煤下游的焦化厂在生产焦炭的过程中会产生煤焦油、粗苯等化工副产品,这些副产品受能化上涨带动价格同步走高。焦化企业利润改善,进而提升对焦煤的采购意愿。产业形成了正向的传导链条。

供需格局边际改善

供给端,国内煤矿产能利用率处于高位。从钢联统计的523家炼焦煤矿山情况来看,目前的生产强度已超过去年同期水平。在国际原油高位运行带动整体能源成本上行的背景下,国内的煤炭生产限制政策有望边际放松,监管重心或从控产能转向稳供应、保民生,以煤代油对冲油价上涨压力,强化煤炭能源“压舱石”的定位,缓解电力、化工等下游成本压力。

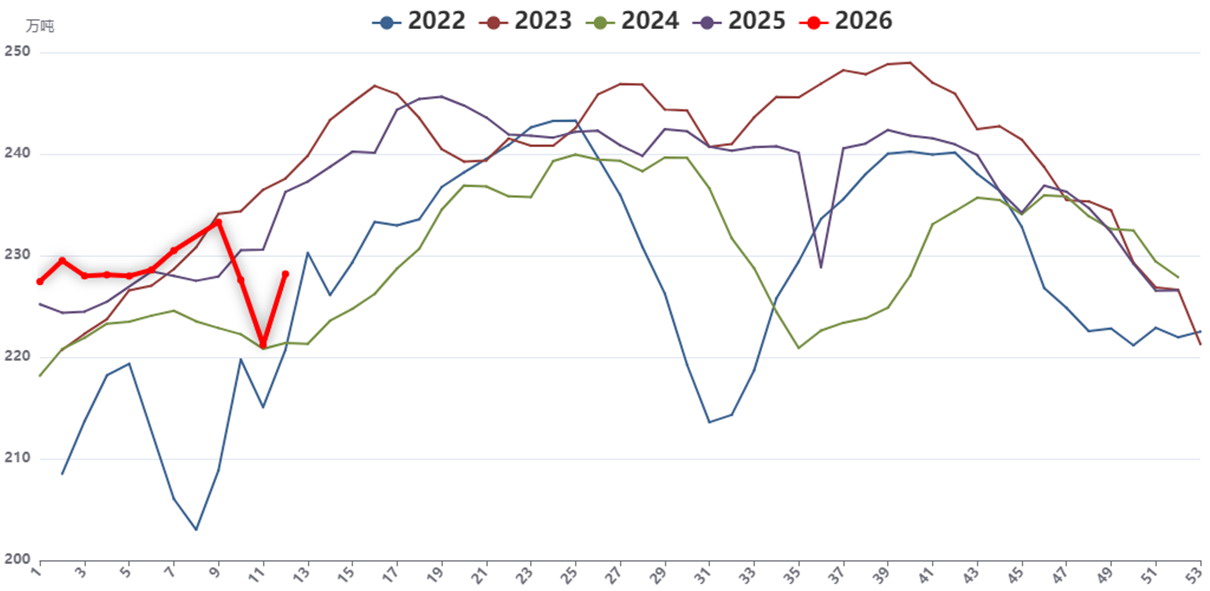

图为247家钢厂日均铁水产量

需求端,目前进入“金三银四”传统旺季,钢铁行业复工复产推进,焦煤刚需逐步释放。截至上周五,全国247家钢厂日均铁水产量为228.2万吨,环比大增6.95万吨,后期仍有提升空间。铁水产量的回升直接带动焦炭、焦煤需求,焦化厂、钢厂原料库存回升,中间环节洗煤厂与贸易商积极采购,市场成交活跃度大幅提升。得益于需求的好转,供应侧的高强度生产目前还没有给煤矿造成库存压力,煤矿库存延续去化态势。截至3月25日,523家样本煤矿原煤库存为536.7万吨,环比减少7.5万吨;精煤库存为254.1万吨,环比减少23.6万吨。煤矿出货顺畅,库存压力显著降低。

后市风险与展望

后市需重点关注两大风险点。一是地缘局势缓和风险。近期,美伊和谈消息频出,地缘紧张氛围降温,原油价格回落,此前支撑焦煤上涨的能源替代逻辑边际弱化,焦煤盘面承压回调。二是需求放缓风险。下游对焦煤的补库多为阶段性、波段式,焦化厂和钢厂在库存补充至合理位置后,继续高强度购买的意愿将减弱。目前,钢厂盈利情况仍一般,对原料价格继续大幅上行的的接受程度很有限。若焦煤价格继续大幅上行,钢厂可能通过放缓铁水复产节奏和压缩原料采购规模来控制成本。两大风险中,第二点的风险较为明显,但发酵尚需时间,对价格的影响作用短期内相对偏弱。第一点风险的随机性很大,地缘局势的不确定性极大地加强了价格的波动率,对价格的影响作用在短期内极强。在谈判协议达成前,焦煤仍将保持偏强运行,但也需防范局势缓和后高位下行的风险。(作者期货投资咨询从业证书编号Z0021598)

配先查提示:文章来自网络,不代表本站观点。

- 上一篇:天戈资本 舞动青春,翻跳未来:2025搜狐视频舞蹈翻跳大赛,等你来战!

- 下一篇:没有了

沪深京指数

热点资讯