进入2026年3月,国内塑料期货市场呈现高波动态势,价格走势既受国内供需基本面影响,又深受国际地缘局势引发的原油价格波动影响。作为原油下游重要的化工品,塑料期货的定价逻辑始终以“成本+供需”为主线。近期,中东地缘局势持续发酵,成本端成为主导市场短期走势的关键变量,而国内供需端的结构性矛盾,决定了塑料期货价格的中长期运行区间。

供应边际收缩

2026年一季度,国内塑料供应端呈现产能投放放缓、装置检修增多、开工率结构性下滑的特征。从产能布局来看,2024—2025年国内聚烯烃行业迎来产能集中投放期,2026年产能扩张速度明显放缓。一季度仅有巴斯夫(广东)FDPE、裕龙石化LDPE/EVA等少量新增产能实现量产,暂无大规模新增装置投产计划,行业逐步进入存量产能消化阶段。

进入3月,国内石化企业春季检修全面开启,成为供应收缩的核心推手。截至3月中旬,聚乙烯(PE)行业开工率下滑至82.39%,较2月同期下降超4.5个百分点。万华化学75万吨/年PDH装置、齐鲁石化HDPE装置等陆续进入检修期,检修周期多在30天左右,预计市场货源供应进一步收紧。与此同时,塑料生产工艺利润分化明显。煤制PE工艺利润维持在1900元/吨以上,盈利空间充足。油制PE工艺受高油价拖累持续亏损,亏损幅度超2000元/吨。高成本油制产能被迫降负、检修,进一步加剧供应收缩力度。

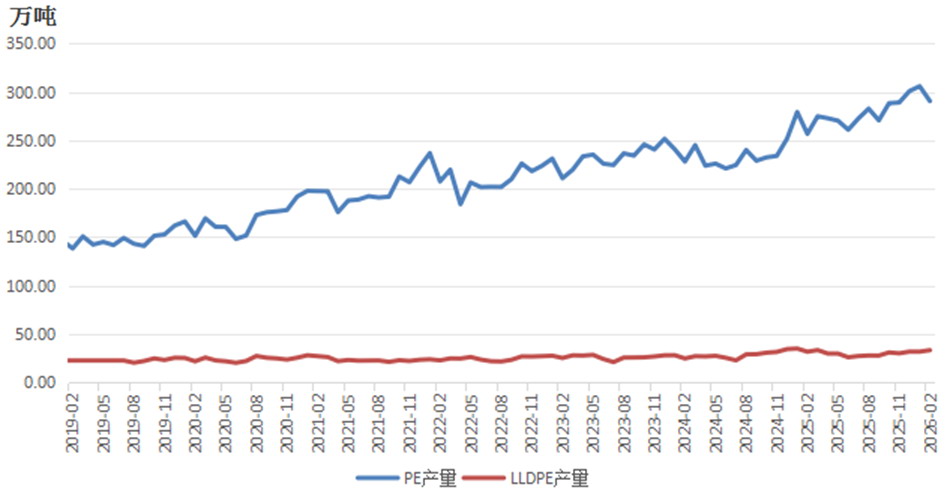

图为2019—2025年国内PE和LLDPE月度产量走势

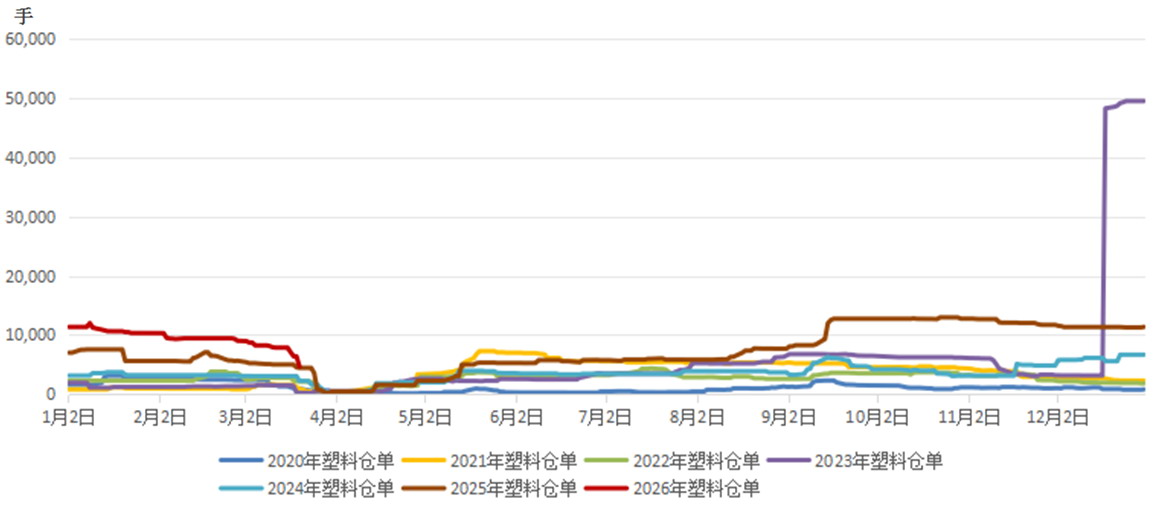

图为2020—2026年大商所塑料仓单数量

刚需缓慢回暖

需求端呈现刚需缓慢回暖、投机需求偏弱、行业分化明显的特点。春节假期过后,下游塑料制品企业逐步复工复产,但复工节奏不及往年同期,整体开工率恢复缓慢。截至3月中下旬,PE下游农膜行业开工率回升至35.44%,环比上涨8.6个百分点,主要受春耕备肥、地膜需求季节性提振;包装膜、管材等行业开工率回升至50%左右,低于历史同期水平;PP下游拉丝、共聚注塑行业开工率维持在80%上下,BOPP薄膜行业需求疲软,订单跟进不足。整体下游行业以刚需采购为主,缺乏大规模补库动力。

从需求端制约因素来看,一方面,下游塑料制品行业面临终端消费复苏乏力、出口订单放缓的压力。另一方面,塑料期货价格受成本端推动快速上涨,现货价格同步走高,下游企业利润被大幅压缩,抵触高价原料。市场成交氛围偏淡,库存从上游石化企业向中游贸易商、下游工厂转移不畅。不过,随着国内稳增长政策持续发力,基建、地产后端需求逐步回暖,管材、型材等塑料制品需求有望边际改善。叠加4月出口退税政策调整引发的出口订单抢跑效应,部分品种需求存在阶段性回暖预期。

地缘溢价主导短期走势

近期,国际地缘政治局势,尤其是中东地区冲突持续升级,成为影响原油价格乃至塑料期货走势的核心外部变量。中东地区是全球原油及石化产品主产区,霍尔木兹海峡作为全球重要的石油航运通道,承担着全球超20%的石油运输量。3月以来美以伊冲突升级,海峡通航量暴跌92%,市场对原油供应中断的担忧急剧升温,国际原油价格大幅震荡上行,布伦特原油、WTI原油价格同步冲高,创下阶段新高。

作为塑料的核心上游原料,原油价格波动通过“原油—石脑油—乙烯/丙烯—塑料”的产业链条,直接传导至塑料生产成本端,形成清晰的成本传导效应。一方面,油价上涨直接推升油制塑料工艺的原料成本,从而支撑塑料价格;另一方面,油价走高带动整个化工品板块情绪升温,塑料期货同步上涨。地缘冲突带来的风险溢价在塑料价格中充分体现,成本端的驱动作用远超供需基本面。但值得注意的是,地缘政治对油价的影响具有短期性、不确定性,一旦冲突缓和、航运恢复,原油价格将快速回落,塑料市场的地缘溢价也会随之消退。

综合来看,当前国内塑料期货市场处于成本支撑强劲、需求偏弱、库存分化的复杂格局中。短期来看,中东地缘局势仍然存在不确定性,原油价格易涨难跌,成本端将持续为塑料价格提供支撑。叠加国内装置检修潮未结束,供应收紧格局不变,塑料期货价格维持偏强震荡。中长期来看,若地缘冲突缓和,油价回落,成本溢价消退,市场将重新聚焦需求复苏进度与库存去化情况,下游需求回暖缓慢、社会库存高企的矛盾将逐步凸显,价格上行空间受限。对投资者而言,当前塑料期货市场高波动特征明显,单边操作风险较大,应严控风险,谨慎操作。

配先查提示:文章来自网络,不代表本站观点。

- 上一篇:云上速配 江珊被称为中年男人的收割机,不只是靠长相,还靠她的身材比例!

- 下一篇:没有了

相关文章

沪深京指数

热点资讯